Fisher Investments France ne partage pas cette vision des choses. Dans cet article, Fisher Investments France donne son avis sur les outils utilisés par les banques centrales pour mettre en œuvre leur politique monétaire, l’impact réel de leurs décisions et les raisons pour lesquelles les investisseurs à long terme devraient mettre les interventions des banques centrales en perspective lorsqu’ils réévaluent leur stratégie d’investissement.

Les clés de la politique monétaire

Avant d’essayer de comprendre comment les banques centrales influencent les marchés, il est important d’appréhender leur fonctionnement. Même si certaines banques centrales comme la Réserve fédérale américaine veillent également à maintenir un taux d’emploi optimal, la mission principale de ces institutions consiste à assurer la stabilité des prix, autrement dit à contrôler l’inflation. Pour atteindre leurs objectifs, les banques centrales mettent en œuvre diverses formes de politique monétaire visant à contrôler la quantité de monnaie en circulation. Examinons de plus près certains de ces outils.

Fisher Investments France sait que le levier le plus connu et le plus couramment utilisé par les banques centrales est l’ajustement de ses taux d’intérêt, parfois appelés « taux directeurs » ou « taux interbancaires ». Si une banque a besoin de fonds supplémentaires pour couvrir ses mouvements de trésorerie à court terme ou, le cas échéant, pour atteindre les réserves réglementaires, elle peut emprunter auprès de la banque centrale ou d’autres banques au taux interbancaire au jour le jour ou à un taux très proche.

Lorsque les banques centrales abaissent les taux directeurs, l’argent devient moins cher à emprunter pour les institutions bancaires, ce qui peut les inciter à prêter plus facilement aux acteurs économiques. Certains pensent que cet « assouplissement » de la politique monétaire peut contribuer à stimuler la croissance économique. À l’inverse, lorsque les banques centrales relèvent leurs taux, cela peut dissuader les banques de prêter.

Fisher Investments France rappelle toutefois que les emprunts interbancaires ne sont pas le seul facteur pouvant impacter l’environnement du crédit. Les banques centrales ne pilotent que les taux au jour le jour, qui influencent instantanément les taux courts. Les taux longs, auxquels les ménages et les entreprises empruntent, ne sont pas directement contrôlés par les banques centrales mais sont plutôt influencés par les forces du marché (c’est-à-dire l’offre et la demande).

Opérations d’open market

Les opérations d’open market sont un autre outil auquel les banques centrales peuvent recourir pour influencer la masse monétaire. Il s’agit pour une banque centrale de participer activement au marché et d’influencer des segments du marché sur lesquels elle n’a pas de contrôle direct. Au lendemain de la grande crise financière de 2008-2009, la Réserve fédérale américaine, la Banque centrale européenne (BCE), la Banque d’Angleterre (BoE) et d’autres institutions se sont engagées dans un programme d’« assouplissement quantitatif » (quantitative easing ou QE, en anglais). La théorie qui sous-tend l’assouplissement quantitatif se fonde sur le postulat qu’une banque centrale peut devenir un acheteur majeur de la dette de son propre pays pour maintenir artificiellement ses taux longs à un bas niveau. L’idée était que des taux bas allaient stimuler la demande de prêts et l’économie.

Fisher Investments France pourrait écrire un livre entier sur toutes les failles de ce raisonnement et sur l’efficacité (non avérée, selon nous) de l’assouplissement quantitatif, mais la plupart de ces programmes sont en train d’être lentement dénoués, ce que l’on appelle parfois le « resserrement quantitatif ». Là n’est toutefois pas notre propos du jour et les banques centrales continuent de considérer diverses formes d’opérations d’open market comme des options viables en cas de besoin.

Ratio de réserves obligatoires

Dans certains pays, les banques centrales fixent des réserves obligatoires qui visent à garantir que les banques disposent de suffisamment de fonds pour honorer les retraits des clients et absorber les pertes inattendues. Si une banque centrale augmente ces réserves, les banques peuvent se retrouver avec moins de capitaux à prêter, ce qui restreint la masse monétaire. À l’inverse, la réduction ou la suppression des réserves obligatoires pourrait être assimilée à un soutien au crédit et à un renflouement de la masse monétaire.

L’impact des politiques monétaires dans le monde réel

Maintenant que nous avons discuté de certains des outils dont disposent les banques centrales, penchons-nous sur l’impact récent de leurs politiques dans la réalité selon Fisher Investments France. Souvent, les décisions de politique monétaire ne répondent pas aux craintes ou aux espoirs initiaux des investisseurs. C’est ce qui s’est produit lorsque les banques centrales ont hâtivement relevé les taux directeurs entre mi-2022 et fin 2023 en réponse à une poussée d’inflation. De nombreux investisseurs ont craint que ces hausses de taux n’impactent les marchés boursiers. Pourtant, les marchés boursiers ont entamé un rebond à partir d’octobre 2022, formant un nouveau marché haussier qui s’est développé parallèlement à plusieurs hausses de taux supplémentaires en 2023, faisant ainsi mentir les médias financiers.

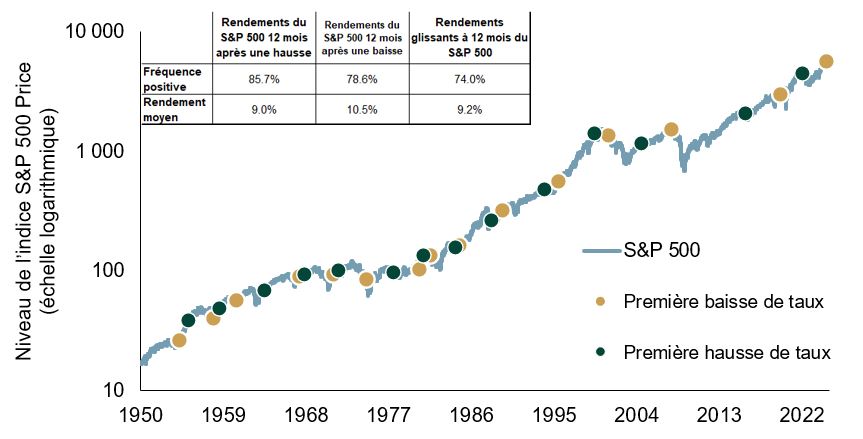

Les baisses de taux, quant à elles, sont souvent considérées comme bénéfiques pour les actions, un loyer de l’argent moins élevé étant censé stimuler la croissance économique. Pourtant, comme le montre l’illustration 1, les actions enregistrent très souvent des rendements positifs au cours des 12 mois qui suivent des cycles de resserrement et d’assouplissement des taux. Le graphique montre les rendements de l’indice boursier américain S&P 500 et les points d’inflexion de la politique de la Fed, mais il atteste également de la réaction des marchés boursiers développés aux décisions des banques centrales.

Illustration 1 : Rendement des actions américaines au cours des 12 mois suivant le début d’un cycle de resserrement et d’assouplissement des taux

Source : FactSet, au 07/01/2025. Rendement de marché de l’indice S&P 500 et date de la première baisse de taux pour chaque cycle monétaire, du 01/01/1950 au 31/12/2024. Les rendements glissants sur 12 mois sont calculés sur une base mensuelle, tandis que les rendements prévisionnels sont calculés à partir de la date de la baisse/hausse des taux.

La politique monétaire : un facteur parmi d’autres influençant les marchés

Les banques centrales et leurs politiques monétaires continueront à faire la une des journaux et de nombreux investisseurs continueront à surestimer leur impact sur les marchés actions. Il est arrivé en effet qu’elles commettent des erreurs par le passé qui ont fait dérailler les marchés haussiers, souvent en réagissant trop tard ou en maintenant une politique monétaire trop restrictive pendant trop longtemps. Mais il existe bien d’autres facteurs économiques, politiques ou de confiance que les investisseurs doivent prendre en compte lorsqu’ils cherchent à déterminer si une décision prise par une banque centrale est positive ou négative pour les marchés. Fisher Investments France estime que les investisseurs à long terme devraient se concentrer sur les facteurs fondamentaux du marché plutôt que de laisser la spéculation au sujet des politiques monétaires guider leurs décisions d’investissement sur les marchés actions.

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments Europe »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments Europe (« Fisher Investments Europe »). Son siège social est sis à l’adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments Europe est agréée en tant que société d’investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu’intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l’ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments Europe est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S’agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments Europe externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments Europe et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments Europe maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l’évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n’est donnée quant à l’exactitude des hypothèses formulées à des fins d’illustration dans le présent document.

Article partenaire – Fisher Invest Fraenc